Dito isso, vamos ao gráfico de taxa de poupança americano:

Nesse gráfico podemos ver que além da queda contínua da poupança desde 1980, vemos também que os dois últimos fundos coincidem com o ano 2000 e 2006.

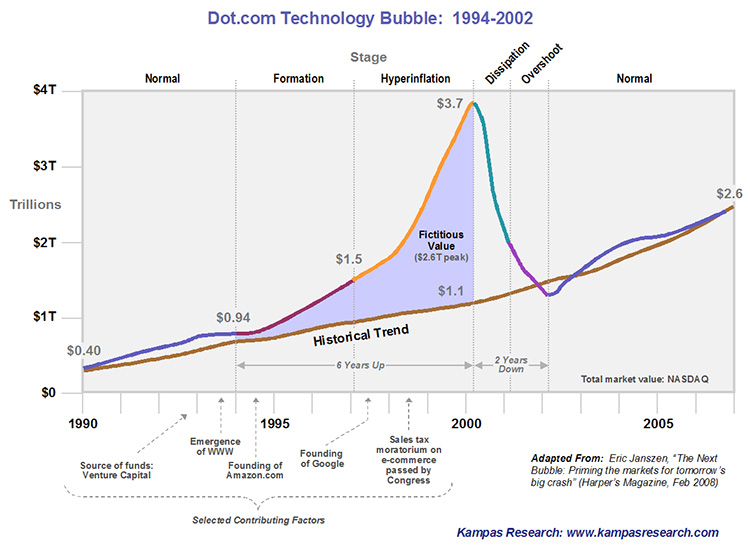

Mas olha só que interessante. O ano 2000 foi exatamente o pico da bolha das "dot com"

Sendo que também, 2006 foi o ano que os preços das casas começaram a cair

E ainda, segundo a matéria do The Economist:

" Since 2006 firms could auto-enroll their employees: they could automatically put some of their wages in the accounts, unless explicitly told otherwise. This increased participation in these accounts. According to the Wall Street Journal, contributions to 401(k) plans have increased 13% since 2006. "

http://www.economist.com/blogs/freeexchange/2013/04/saving

Como já sabemos, os fundos de pensão (aqueles com o programa do 401k) participaram da farra da securitização dos títulos tipo subprime, colocando lenha na fogueira na inflação desses ativos, e mantendo o ciclo de empréstimos de alto risco. E não só isso, os próprios beneficiários desses ativos pegavam empréstimos colocando as suas poupanças como garantia de pagamento. E além, as pessoas beneficiadas por empréstimo subprime, gente com crédito ruim na praça que passou a conseguir a financiar a casa própria, também começou a utilizar a própria casa não quitada, como garantia de pagamento de empréstimos.

"Across the nation, cash-outs became ubiquitous during the mortgage boom, as skyrocketing house prices made it possible for homeowners, even those with bad credit, to use their home equity like an ATM."

http://www.washingtonpost.com/wp-dyn/content/article/2010/04/03/AR2010040304983.html

E atualmente, segundo a matéria anterior do The Economist:

"Interestingly, the lower levels of liquid saving may explain why there’s been an increase in the number of people taking out loans against their 401(k) plans or paying the penalty to draw on them early"

Vemos então uma população extremamente voltada para o consumo, dilapidando a sua própria poupança pra consumo presente.

Então vem a pergunta. Como uma sociedade toda pode agir de maneira tão irresponsável?

Talvez a resposta esteja na condução econômica do país:

Não é uma relação estrita e direta, já que o FED pode gerar estímulos econômicos sem mexer na poupança, mas segundo o gráfico acima, podemos ver que no geral, a queda da poupança acompanha a alta do PIB e a alta da poupança acompanha a queda do PIB.

Tudo bem que crises provocam a tendência de diminuir o consumo e aumentar a poupança, mas termos a relação inversa para que a economia possa crescer é preocupante.

Pra demonstrar que a coisa pode ser diferente, vamos ver o que acontece na economia chinesa:

A taxa de consumo em relação ao PIB desce, enquanto o investimento e taxa de poupança em relação ao PIB sobe. Relação praticamente inversa ao que vemos nos EUA.

Nenhum comentário:

Postar um comentário